【実録】型落ちミニバンが雹害で全損?「ほぼ無傷」でも保険金60万を受け取り、

賢く乗り換えた家計防衛術

「長年連れ添った愛車が、突然の自然災害でボコボコになってしまった……。

もう廃車にするしかないのか?」

もしあなたが今、そんな絶望の中にいたり、

あるいは「古い車に車両保険をかけるなんて無駄だ」と考えているなら、

少しだけ私の話を聞いてください。

私は、日本のインフラを支える素材の製造現場で15年以上働く、

40代後半の現役パパです。

仕事柄、機械のメンテナンスや資産の維持には人一倍シビアな目を向けてきました。

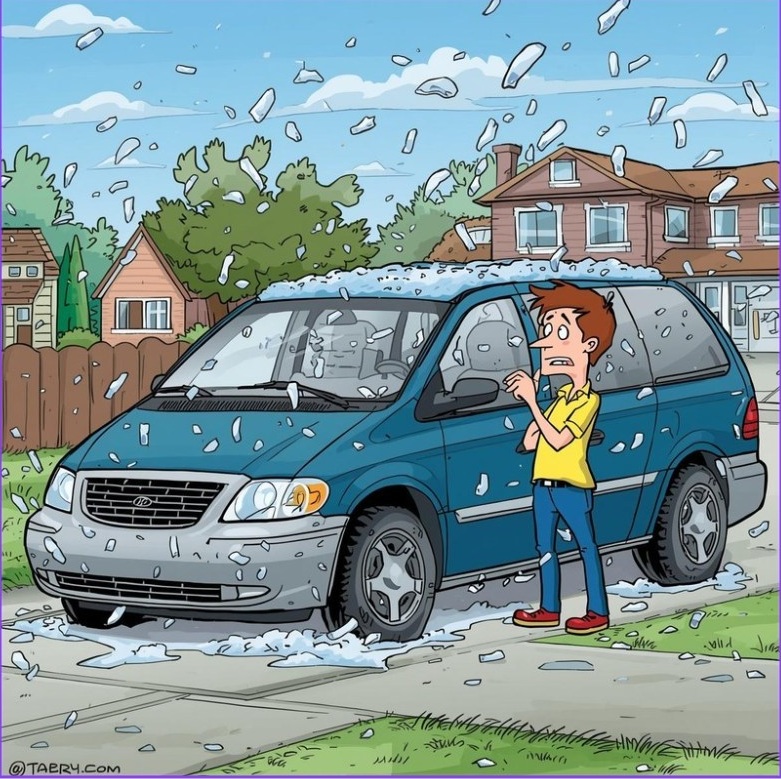

そんな私の愛車(10年超のミニバン)が先日、猛烈な雹(ひょう)の被害に遭いました。

正直、見た目には「ほぼ無傷」に近い状態。

しかし、結果として私は……

「全損判定」を受け、特約を含めた計60万円の保険金を受け取ることができました。

結論から言えば、このピンチを救ったのは「運」ではなく、

現場仕事で叩き込まれた**「リスク管理の考え方」と「保険の正しい知識」**です。

この記事では、子だくさん家庭の家計を守るために、

私がどうやって持ち出しゼロで愛車を蘇らせ、

さらに19万円のセカンドカーを自力で手に入れたのか。

その全プロセスを記録(シゲキロク)として公開します。

1. 驚きの査定結果:なぜ「ほぼ見えない被害」で全損になったのか?

ぱっと見は「無傷」でも、プロの目は違った

その日、私の住む地域を激しい雹(ひょう)が襲いました。

雨が上がった後、愛車を確認しましたが、

正直な感想は「あぁ、これくらいなら大丈夫かな」という程度。

目を凝らして見ないと分からないような、

ごくわずかな凹みが数カ所あるだけに見えたのです。

しかし、ここで放置せず、加入していた車両保険の鑑定を依頼しました。

すると、信じられないことに 「全損」という判定 が出たのです。

修理費が「時価」を超えるというロジック

なぜ無傷に見える車が全損になるのか?

理由はシンプルです。

たとえ小さな凹みであっても、

ルーフやボンネットを完璧に直そうとすれば、

パネルの交換や全塗装が必要になります。

その修理見積額が、古い車の時価(私の場合は50万円設定)を

1円でも超えれば、保険上は「全損」扱い になるのです。

「全損特約」がもたらした+10万円の余裕

さらに大きかったのが、加入していた**「全損時諸費用特約」**です。

これにより、車両保険金額の50万円に加え、

さらに10万円が上乗せされました。

合計60万円。

10年以上前の車が、災害をきっかけに、

購入時以上の価値となって手元に戻ってきた瞬間でした。

2. 60万円を元手に「賢く乗り換える」二段構えの戦略

手元に入った60万円。

ここからが家計を守るパパの腕の見せどころです。

私は、「メインカーは信頼重視、セカンドカーはコスパ重視」 という使い分けを行いました。

【メイン】知人のプロに託した「同じ年式の安心」

家族6人を乗せ、ディズニー旅行などの長距離移動もこなすメインのミニバン。

これには妥協できません。

私は信頼できる地元の車屋さんに、

「保険金の範囲内で、今と同じ条件の程度の良い出物を探してほしい」

と依頼しました。

プロの目による「整備状態の保証」を買うことで、

持ち出しゼロで同型の綺麗なミニバン へ乗り換えることができました。

【サブ】自分の目で勝ち取った「19万円の軽自動車」

一方で、通勤や趣味の巡回に使うセカンドカーは、

あえて「自力」で探しました。

予算は、格安の19万円です。

インフラ素材の現場で培った「機械を見る目」をフル活用し、

カーセンサーを駆使して自ら現車確認に赴きました。

エンジン音に異音はないか?

タイヤの銘柄は信頼できるものか?

内装に前オーナーの愛情を感じられるか?

結果、19万円とは思えない「当たり」の一台を引き当てました。

3. インフラ現場職の私が伝える「お金を残す」教訓

今回の経験から、伝えたいことは3つです。

古い車こそ「車両保険」と「特約」を確認せよ

特約一つで、乗り換え費用が数十万円変わります。

「人脈」と「自力」を使い分ける合理性

安全はプロに、コスパは自分の足で。

このメリハリが家計を救います。

「記録(データ)」を疑わず活用する

感情ではなく、数字と約款で判断することが重要です。

4. まとめ:来年の「ダブル車検」を見据えて

私は15年以上、今の職場で地道に働いてきました。

派手な稼ぎ方はできませんが、

こうした「リスク管理」を積み重ねることで、家族6人の生活を守っています。

来年には2台同時の**「ダブル車検」**が控えています。

この大きな出費も、冷静な戦略を持って乗り越えていく。

そのプロセスもまた、この「シゲキロク」に綴っていこうと思います。

.png)

コメント